【個人事業主必見】ほぼ確実に年間10万円得する方法

こんにちは、HIRAIです!

今日は、個人事業主が、ほぼ確実に年間10万円以上得する方法を暴露します。

世の中には知っているだけで得できることが結構あります。今日、お伝えするのは、まさにそんな方法の一つで、条件を満たす方にとっては100%得する方法です。

すでに、この方法を知っている個人事業主の方々は、毎年10万円以上は得しているのではないでしょうか。多い方なら、年間100万円くらい得している場合もあります。

ちゃんと、国のルールに則った合法的な方法なのでご安心ください。

そこで、今日は、どのように個人事業主が年間10万円以上得することができるか詳しくお伝えします。

年間10万円以上得するスキーム詳細

まず、年間10万円以上得するスキームの詳細をお伝えします。

大前提として、この方法は、国民年金と国民健康保険に加入している個人事業主の方を対象にしたものです。

初めにお尋ねします。

個人事業主のあなたは、国民年金と国民健康保険を毎月いくら払っているか把握していますか。

ちょっとイメージしてみましょう。

表にまとめてみました。

| 扶養なし | 扶養あり | |

| 年収300万円 | 約41,700円/月 | 約58,200円/月 |

| 年収500万円 | 約59,000円/月 | 約75,500円/月 |

| 年収800万円 | 約79,900円/月 | 約96,400円/月 |

*国民年金は一律16,590円(令和4年度)

扶養がある方とそうではない方で金額は異なりますが、合計すると、これくらい払っているのではないでしょうか。

今日、お伝えするのは、個人事業主を続けながら社会保険に切り替えることで、保険料を安く抑えられるスキームです。

個人事業主として、所得が多いほど圧倒的に保険料が安くなる方もおられます。多い方なら、年間80万円以上も保険料が安くなります。かなりの破壊力ですよね。

そして、ただ保険料が安くなるだけではなく、社会保険に切り替えれば、もらえる年金が多くなったり、保険の適用範囲が広がったりするメリットがあるのです。

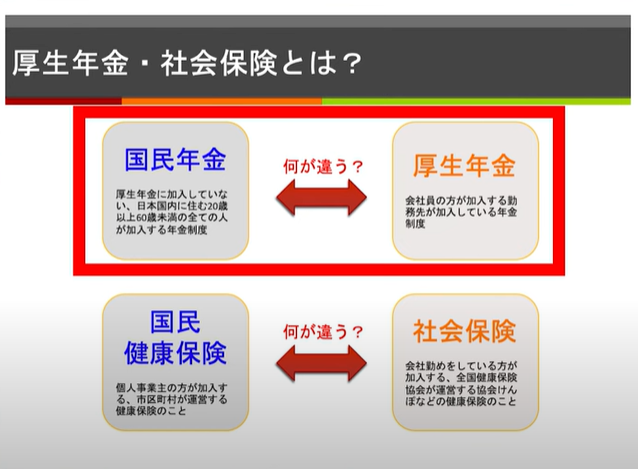

あまり社会保険になじみがない方のために、厚生年金と社会保険について少し説明します。

基礎知識:国民年金と厚生年金の違い

厚生年金とは、勤務先が加入している年金制度のこと。国民年金とは、厚生年金に加入していない人が加入する年金制度です。

厚生年金は保険料を会社が半分負担してくれます。そのため、個人の保険料の支払い負担が軽くなるのが特徴です。

また、配偶者を扶養に入れることができるので、配偶者は保険料を払わずに保障を受けられます。

さらに、将来もらえる年金額は、厚生年金のほうが2倍~3倍多いです。

比べてみると、国民年金より厚生年金のほうがメリットが多そうですよね。

より具体的に説明してみます。

国民年金は一人あたり一律で16,590円(令和4年度)を支払うことになっています。それに対して、厚生年金の保険料は、給料やボーナスに保険料率を掛けた金額になります。

厚生年金の保険料率は、全ての人において18.3%。保険額は、加入者と会社が半分ずつ負担することになっています。

給料が30万円なら、18.3%は54,990円ですが、会社と折半すると27,450円になります。ボーナスのときも同じ考え方ですね。

さらに、厚生年金には扶養の概念があります。

厚生年金に加入しているAさんの奥さん(Bさん)は扶養になっているので、Aさんが支払っている金額の範囲内で厚生年金に加入できるのです。

27,450円を支払っていれば、奥さんも社会保険に入れるわけです。

一方で、個人事業主が加入する国民年金には扶養の概念がありません。

それで、国民年金に加入しているAさんも、奥さんのBさんも、それぞれ16,950円を払わないといけなくなります。

そのため、個人事業主の場合は、1世帯で夫婦それぞれが国民年金を払うことになるので、負担が大きくなるわけです。

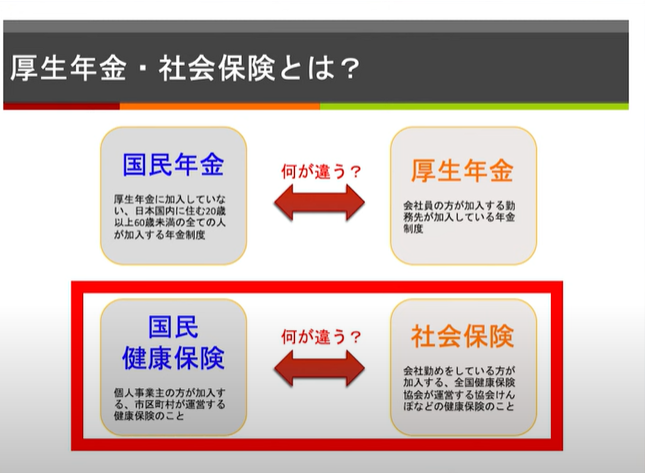

基礎知識:国民健康保険料と社会保険の違い

ここからは、国民健康保険料と社会保険の違いについてお伝えします。

社会保険とは、会社勤めをしている方が加入する健康保険制度のこと。これに対して、国民健康保険とは、個人事業主の方が加入する健康保険制度となります。

社会保険には扶養の概念がありますが、国民健康保険にはありません。

さらに、社会保険は旦那さんの年収で保険額が計算されます。国民健康保険は旦那さんと奥さんの収入を合算して計算されます。

また、社会保険のほうが保障内容が充実しています。

個人事業主が社会保険に入る方法

厚生年金や社会保険に入れるのは、法人にお勤めのサラリーマンや、法人の役員の方です。

個人事業主の方は、厚生年金や社会保険に入ることはできません。では、どのように個人事業主でも社会保険に切り替えられるのでしょうか。

厚生年金や社会保険に加入している会社を作って、その会社から給与所得を得ればよいのです。

このような仕組みになります。

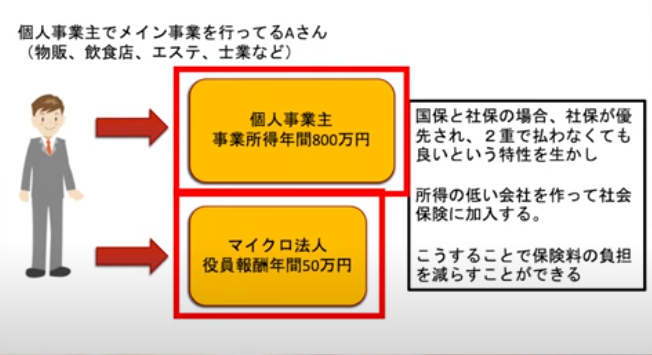

個人事業主をメイン事業としているAさん。

このAさんは、物販ビジネスや飲食店、エステの店などを個人で経営しているとします。個人事業主としての所得は約800万円あります。

それと、同時にAさんは、個人事業とは別にマイクロ法人を持っており、この会社からの役員報酬を年間50万円受け取っています。

月にすると約4万円くらいの給料ですね。

このように、個人事業主の事業所得と、マイクロ法人からの役員報酬という二つの収入源がある場合のことを考えてみてください。

本来なら個人事業主の所得は国民年金と国民健康保険の対象。マイクロ法人からもらう給料については、社会保険、厚生年金の対象となるわけです。

では、このような場合、どのように保険料を払うのでしょうか。

実は、どちらも対象になる場合は、社会保険のほうが優先されて二重に支払わなくて良いことになっています。

ですから、給料の少ない会社を作って、その会社で社会保険に加入することで、保険料の負担を減らせるのです。

年収800万円あって、国民健康保険を支払うと所得に応じてけっこうな金額になりますが、年収50万円の社会保険を払うのは負担が軽くなることをご理解いただけると思います。

つまり、この差額分が得になるわけです。

マイクロ法人を作って保険料を抑える方法は、税理士さんなどの士業の方が使われていることが多い印象があります。

僕自身も以前はこの方法を使っていました。

個人事業主としての物販事業では、年間1,800万円くらいの利益が出ていました。

もう一つの別事業は法人にしていて、役員報酬を月10万円くらいにしていたので、社会保険料の負担は少なくなっていました。

今は、すべて法人でやっていますが、個人事業主の時には活用できた方法です。

この方法を使う注意点としては、個人事業主と法人では、事業の種類を異なるものにする必要があることです。

ここまでが、個人事業主の方が保険料を得する仕組みです。これだったら、今の自分の状態でもできそうだと感じる方は、ぜひ挑戦してください。

実践するための注意点

個人事業主の方が社会保険に切り替える方法は、非常に有用ですが注意点もあります。

それは、法人を立ち上げるのに様々なコストがかかること。

マイクロ法人とはいえ、決算でかかるコストや、法人税を支払う必要があります。また、一番大きいのは、個人事業と法人の二つを管理する手間です。

この辺の仕組みが得意で、自分で全部できるような士業の方ならともかく、個人事業主で何でも一人でやっているような方は毎日忙しいです。

そんな方が、事業を分けて管理するのは、かなりの手間で面倒ですよね。

このような悩みを解決して、この仕組みを導入できる秘密のノウハウがあります。来月からでもすぐに実践できる方法です。

知り合いの税理士さんも実践している方法なので安心です。

詳しく知りたい方は、この記事の末尾からLINEでメッセージをいただければ、個別にお伝えします。

しかし、この方法を使える方には、以下の条件を満たしていなければなりません。

一つ目の条件は、現在、個人事業主で社会保険に入っていないこと。

副業で物販を行いつつ、本業の会社の社会保険に入っている方は対象外。または、旦那さんや奥さんが会社員で、あなたが扶養になっている場合も対象外です。

二つ目の条件は、個人事業主としての年収が250万円以上ある方。

この二つの条件を満たす方は、ほぼ確実に得できると思っていただいて大丈夫です。

まとめ

今日は、個人事業主が、ほぼ確実に年間10万円以上得する方法をお伝えしました。

個人事業主が月の保険料を抑えつつ、様々なメリットがある社会保険に切り替えられるのかを説明しました。

それは、厚生年金と社会保険に加入できる会社を作って、給与所得を得ることでした。

もちろん、法人を立ち上げるにはコストがかかったり、法人と個人を分けて管理する手間がかかったりします。

そんな悩みを解決して、この仕組みをより簡単に導入できる方法があります。上述の二つの条件を満たしている方は、ぜひLINEでご連絡ください。

個人事業主は知らないとマジで損

↓

詳細をLINEで受け取る

この記事を見ていただくタイミング次第では、募集を締め切っている可能性もありますので早めに枠を抑えてくださいね。